國家稅務總局日前發布《關于創業投資企業和天使投資個人稅收試點政策有關問題的公告》,就創業投資企業和天使投資個人稅收試點政策有關問題進行明確。2019年12月,合伙創投企業投資初創科技型企業滿2年時,該法人合伙人同樣可享受稅收試點政策。如要求投資當年及下一年分別滿足研發費用占比高于20%的條件,則該公司制創投企業不能享受稅收試點政策。創業投資企業、合伙創投企業合伙人、天使投資個人、初創科技型企業提供虛假情況、故意隱瞞已投資抵扣情況或采取其他手段騙取投資抵扣,不繳或者少繳應納稅款的,按稅收征管法有關規定處理。

國家稅務總局日前發布《關于創業投資企業和天使投資個人稅收試點政策有關問題的公告》(國家稅務總局公告2017年第20號),就創業投資企業和天使投資個人稅收試點政策有關問題進行明確。公告企業所得稅有關規定適用于2017年及以后年度企業所得稅匯算清繳,個人所得稅有關規定自2017年7月1日起執行。

公告具體內容如下:

1.明確執行口徑

為提高政策的可操作性和確定性,《公告》在《通知》的基礎上進一步明確了部分執行口徑:

一是明確滿2年的口徑及投資時間計算口徑。《公告》明確,《通知》第一條稱滿2年是公司制創投企業、合伙創投企業、天使投資個人投資于初創科技型企業的實繳投資滿2年,投資時間從初創科技型企業接受投資并完成工商變更登記的日期算起。需要注意的是,對于合伙創投企業投資初創科技型企業的,僅強調合伙創投企業投資于初創科技型企業的實繳投資滿2年,取消了對合伙人對該合伙創投企業的實繳出資須滿2年的要求,簡化了政策條件,有利于企業準確執行政策。比如,某合伙創投企業于2017年12月投資初創科技型企業,假設其他條件均符合文件規定。合伙創投企業的某個法人合伙人于2018年1月對該合伙創投企業出資。2019年12月,合伙創投企業投資初創科技型企業滿2年時,該法人合伙人同樣可享受稅收試點政策。

二是明確研發費用總額占成本費用支出的比例,指企業接受投資當年及下一個納稅年度的研發費用總額合計占同期成本費用總額合計的比例。此口徑參考了高新技術企業研發費用占比的計算方法,一定程度上降低了享受優惠的門檻,使更多的企業可以享受到政策紅利。比如,某公司制創投企業于2017年5月投資初創科技型企業,假設其他條件均符合文件規定。初創科技型企業2017年發生研發費用100萬元,成本費用1000萬元,2017年研發費用占比10%,低于20%;2018年發生研發費用500萬元,成本費用1000萬元,2018年研發費用占比50%,高于20%。如要求投資當年及下一年分別滿足研發費用占比高于20%的條件,則該公司制創投企業不能享受稅收試點政策。但按照《公告》明確的口徑,投資當年及下一年初創科技型企業研發費用平均占比為30%((100+500)/(1000+1000)),該公司制創投企業可以享受稅收試點政策。

三是明確合伙創投企業合伙人出資比例的計算口徑。由于合伙創投企業投資初創型科技企業的,在投資滿2年的當年就可享受試點政策,因此將計算出資比例的時點確定為投資滿2年當年年末,對同一年滿2年的投資統一計算,簡化計算方法,減輕企業辦稅負擔。

四是明確了從業人數、資產總額的計算方法。其計算方法參照了小型微利企業的計算方法,確保納稅人能準確理解政策、適用政策。

五是明確法人合伙人可合并計算抵扣。法人合伙人投資于多家合伙創投企業,可以合并計算可抵扣的投資額和分得的所得。考慮到法人合伙人可能會投資多家符合條件的合伙創投企業,而合伙創投企業的分配可能會有所差別,有些因創業投資活動本身具有一定的風險,可能永遠沒有回報。因此允許合并計算抵扣,并將所有符合現行政策規定的合伙創投企業均納入合并范圍,將使法人合伙人能充分、及時抵扣,確保稅收試點政策效應得到充分發揮。

合并計算抵扣的范圍既包括符合《通知》規定條件的合伙創投企業,也包括符合《國家稅務總局關于有限合伙制創業投資企業法人合伙人企業所得稅有關問題的公告》(國家稅務總局公告2015年第81號)規定條件的合伙創投企業。

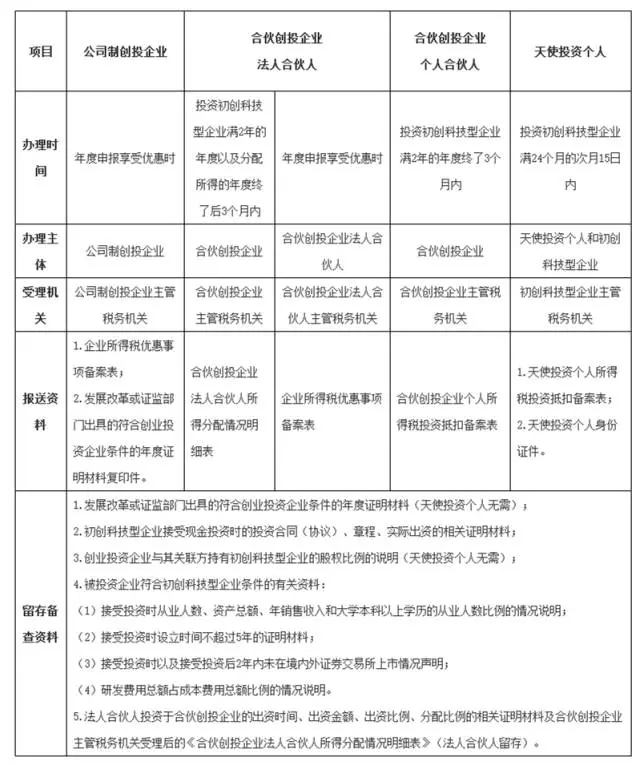

2.明確稅收優惠備案的辦理

具體見下表:

3.合伙創投企業個人合伙人的申報抵扣

根據《公告》規定,合伙創投企業應在投資初創科技型企業滿2年后的每個年度終了3個月內,向合伙創投企業主管稅務機關報送《合伙創投企業個人所得稅投資抵扣情況表》。享受投資抵扣稅收優惠時,個人合伙人只需正常辦理納稅申報,并隨申報報送上表即可。

4.天使投資個人的申報抵扣

(1)轉讓未上市企業股權。天使投資個人應于股權轉讓次月15日內,向主管稅務機關報送《天使投資個人所得稅投資抵扣情況表》,辦理抵扣手續。

(2)轉讓上市公司股票。天使投資個人在轉讓上市公司限售股稅款清算時,進行投資抵扣。

5.天使投資個人投資的初創科技型企業注銷清算的稅務處理

根據《通知》規定,初創科技型企業注銷清算的,天使投資個人有尚未抵扣完畢的投資額的,可以在36個月內轉讓其他符合投資抵扣條件的初創科技型企業股權時進行抵扣。具體稅務處理如下:

(1)及時持前期投資抵扣備案的《天使投資個人所得稅投資抵扣備案表》,到原初創科技型企業主管稅務機關辦理情況登記。

(2)轉讓投資的其他符合投資抵扣條件的初創科技型企業股權時,持稅務機關登記后的已注銷清算企業的《天使投資個人所得稅投資抵扣備案表》和前期辦理投資抵扣時稅務機關受理的《天使投資個人所得稅投資抵扣情況表》辦理投資抵扣手續。

6.明確其他管理要求

一是明確轉請機制。《公告》明確了稅務機關在創業投資企業和合伙創投企業合伙人享受優惠政策后續管理中,對初創科技型企業是否符合規定條件有異議的,可以轉請相應主管稅務機關提供相關資料,主管稅務機關應積極配合。

二是明確騙取抵扣的罰則。創業投資企業、合伙創投企業合伙人、天使投資個人、初創科技型企業提供虛假情況、故意隱瞞已投資抵扣情況或采取其他手段騙取投資抵扣,不繳或者少繳應納稅款的,按稅收征管法有關規定處理。

三是明確企業所得稅備案管理其他事項。《公告》對公司制創投企業、合伙創投企業法人合伙人的備案資料及備查資料進行了規定。其他的備案仍按照《國家稅務總局關于發布〈企業所得稅優惠政策事項辦理辦法〉的公告》(國家稅務總局公告2015年第76號)規定執行。

? 上海鑫勵企業管理有限公司 版權所有備案號:滬ICP備17051098號-4 網站地圖 推薦專題

地址:上海市浦東新區浦東南路1085號華申大廈1603室 1202室

免費電話:17717867637 徐經理